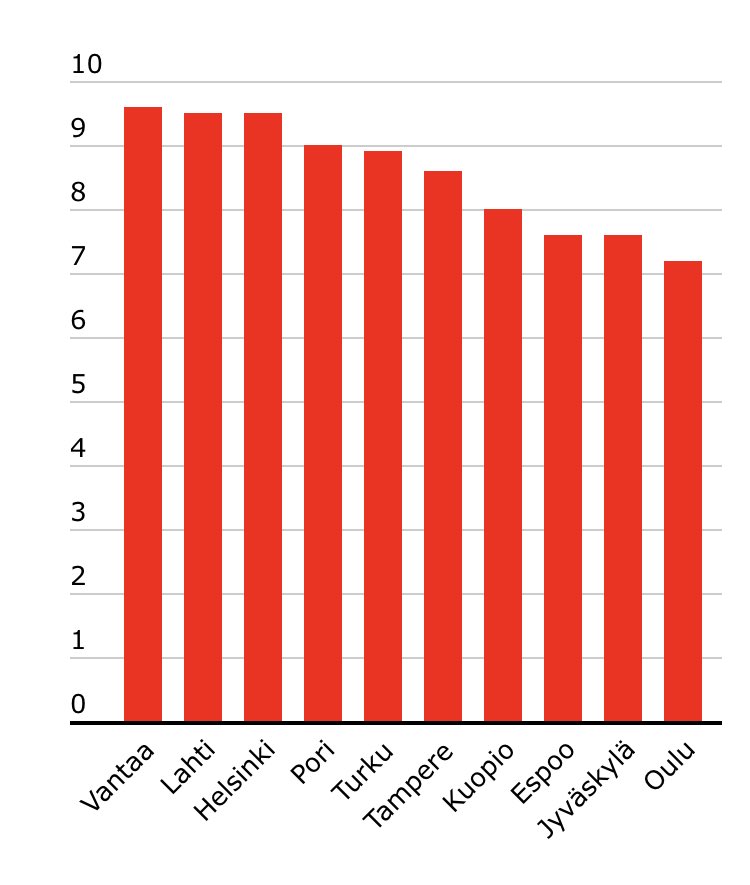

Siinä… ulosottotilasto prosentteina, Vantaa johtaa, hyvänä kakkosena on Lahti ja sitten tulee seuraava mitalisti Helsinki.

Kuulemma monilla on tälläinen syy: ”pitää ylläpitää tiettyä tasoa”, niin, ei saa näyttää köyhältä, vaan pitää olla lainaa niin paljon ja vippejä eikä tule selviämään siitä kaaoksesta. Tämä on sitä ”muovielämää”, näyttää hyvältä mutta menee huonosti, ulospäin ei saa näyttää että menee huonosti.

”Vantaalla on suurista kaupungeista eniten ulosottovelallisia, mutta espoolaisilla on eniten ulosottovelkaa.”

Lähde:

https://www.iltalehti.fi/raha-nyt/a/5aa64788-1d05-486d-919a-c939d6cb38b0

Suomen suurimmat kaupungit rypee ulosotossa olevien ihmisten keskellä ja siihen mukaan maksuvaikeuksissa painivat. Veikkaan että Suomen keskiluokka on persaukisten luokka, ulospäin pitää näyttää että hyvin menee, oikeasti näillä ei ole juurikaan varallisuutta…

Kun ihmisten pitää saada kaikki heti nyt ja pitää rehennellä tuttaville ja naapureille, vaikkei olisi alkuunkaan varaa, niin tämä on tulos.

Tampereellakin lähes 25% asukkaista saa asumistukea…

Vihreistö tulee korjaamaan asian siten, ettei ole enää rahaa asumistukien maksuun.

Säästäminen oli hyve 1990-luvun puoliväliin asti. Sen jälkeen velkaantuminen muuttui hyveeksi.

Oma veikkaukseni on myös siirtyminen markasta euroon… monen suhteellisuuden taju versus rahanarvo muuttui niinä aikoina… nyt kun ollaan taaplattu aikamme malliin :” eihän se maksa kuin satasen, ostetaan vaan…” (n 600 markkaa) tai: ”otetaan siihen autoon velkaa 20 000 euroa.ei tunnu missään” (n 120 000 markkaa), niin, nyt tuntuu,,,?

Taustalla saattaa vaikuttaa myös toinen kehityskulku, eli pakollisten asumis- ja elinkustannusten nousu, joka on jo vuosia ollut (välillä selvästikin) virallista inflaatiota korkeampia. Kun palkkaneuvotteluissa tuo virallinen inflaatioluku toimii vertailukohtana ansiotason kehitykselle, on todellisen ostovoiman kehitys pakollisten asumis- ja elinkustannusten jälkeen voinut painua negatiiviseksi. Mikäli tallaiseen kehitykseen ei ole osannut riittävästi varautua esim. asuntolainaa nostettaessa, voi se ajan myötä johtaa maksuongelmiin, vaikkei ylimääräisiä kulutusluotoja olisikaan.

Yksi ”helvetinkone” on myös uusien asuntojen yhteydessä käytetty yhtiölaina, jonka lyhennysvapaat ensimmäiset vuodet antavat helposti väärän kuvan lopullisista lainanhoitokuluista. Yhtiölainan kustannukset voivat yllättää myös laskutaitoisen, mikäli joku/jotkut taloyhtiön omistajista eivät pystykkään lyhentämään yhtiölainaosuuttaan lyhennysojelman mukaisesti, jolloin lainaohjelmassa pysyminen vaatii lisärahoitusta muilta osakkailta.